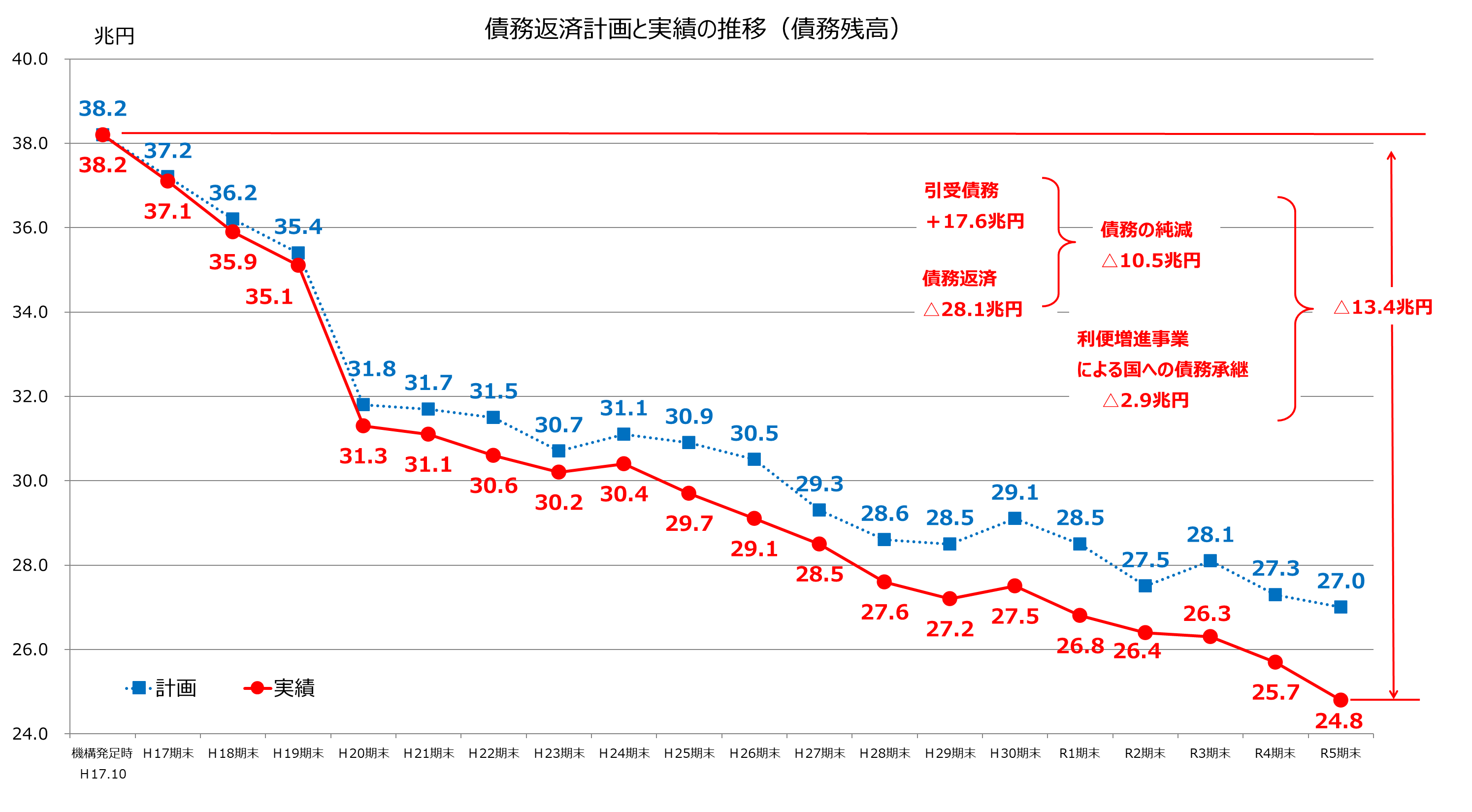

3 債務返済計画と実績の対比

(1)機構発足時以降の債務返済計画と実績の対比

全国路線網などの債務返済計画について、交通量、金利水準など基礎的な前提条件を最新のものに見直すとともに、令和6年度までの実績(実績見込みを含む。)を反映して作成しています。

機構発足時以降の計画と実績の対比は以下のとおりです。

※グラフ上の計画値は、当該年度が計画値となっている最新の協定の値です。

※端数処理の関係上、計が合わないことがあります。

※債務返済計画と財務諸表では数値の扱いが異なる部分がありますので、計画実績対比を行う際には債務返済計画ベースの考えに合わせて債務残高を計算しています。具体的には、債務返済計画ベースでの債務残高は、財務諸表の債務残高から現預金分を控除しています。

また、未収金・未払金は、債務返済計画ベースでは当該年度の収入・支出としています。

(2)令和6年度における債務返済計画と実績の対比

【特定更新等工事に係る債務を除くその他の債務】

令和6年度期首債務残高は23兆6,614億円でした。令和6年度は、収支差1兆8,641億円、会社からの引受け債務7,549億円の結果、令和7年度期首債務残高は令和6年度期首に比べ1兆1,092億円減少して22兆5,522億円となり、計画に対しては1兆9,238億円下回りました。

(会社からの引受け債務)

会社からの新たな引受け債務(道路資産の帰属の際に引き受けるもの。無利子借入金は除く。)は7,549億円で、計画を1兆9,028億円下回りました。これは、供用・事業完了予定、修繕工事の工程を見直したことによるものです。

(収入)

収入の大宗を占める会社からの貸付料収入の増もあり、収入の合計は2兆2,202億円となり、計画を1,395億円上回りました。

(支出)

低金利の資金調達によって支払利息が計画より減少した一方で、会社からの引受け債務が計画を下回ったことにより消費税の還付が減少した結果、支出の合計は3,561億円となり、計画を1,482億円上回りました。

【特定更新等工事に係る債務】

令和6年度期首債務残高は1兆1,336億円でした。令和6年度は、会社からの引受け債務4,595億円、債務返済開始前の引受け債務に係る消費税相当額が△415億円となったこと等から、令和7年度期首債務残高は1兆5,622億円となり、計画に対しては7,449億円下回りました。

(会社からの引受け債務)

会社からの新たな引受け債務は4,595億円で、計画を8,103億円下回りました。これは、工法検討や工事実施方法の調整に伴い、工程を見直したことによるものです。

【債務残高の総額】

以上の結果、令和7年度期首債務残高の総額は24兆1,144億円となり、計画に対しては2兆6,687億円下回りました。

令和6年度における債務返済計画と実績の対比

[単位:億円(消費税込み)]

| 合計 | 全国 路線網 |

首都 高速道路 |

阪神 高速道路 |

一の 路線 |

|||

|---|---|---|---|---|---|---|---|

| 債務残高 (令和6年度期首) |

特定更新等工事に 係る債務を除く その他の債務 |

計画(A) | 236,911 | 178,914 | 35,114 | 22,846 | 37 |

| 実績(B) | 236,614 | 178,914 | 35,017 | 22,677 | 6 | ||

| 差額(B)-(A) | △ 297 | 0 | △ 97 | △ 169 | △ 31 | ||

| 特定更新等工事に 係る債務 |

計画(A) | 11,376 | 8,076 | 2,425 | 875 | - | |

| 実績(B) | 11,336 | 8,076 | 2,412 | 848 | - | ||

| 差額(B)-(A) | △ 40 | 0 | △ 13 | △ 27 | - | ||

| 会社からの 引受債務 |

特定更新等工事に 係る債務を除く その他の債務 |

計画(A) | 26,577 | 25,083 | 769 | 636 | 89 |

| 実績(B) | 7,549 | 6,824 | 418 | 216 | 90 | ||

| 差額(B)-(A) | △ 19,028 | △ 18,259 | △ 350 | △ 419 | 1 | ||

| 特定更新等工事に 係る債務 |

計画(A) | 12,698 | 10,603 | 1,231 | 864 | - | |

| 実績(B) | 4,595 | 3,550 | 647 | 398 | - | ||

| 差額(B)-(A) | △8,103 | △7,053 | △ 584 | △ 466 | - | ||

| 特定更新等工事に 係る債務 |

債務返済開始前の 引受け債務に係る 消費税相当額 |

計画(A) | △ 1,154 | △ 963 | △ 112 | △79 | - |

| 実績(B) | △ 415 | △ 321 | △ 59 | △ 36 | - | ||

| 差額(B)-(A) | 739 | 643 | 53 | 43 | - | ||

| 債務返済開始前の 支払利息相当額 |

計画(A) | 151 | 116 | 26 | 8 | - | |

| 実績(B) | 106 | 77 | 21 | 8 | - | ||

| 差額(B)-(A) | △ 45 | △ 39 | △ 5 | 0 | - | ||

| 収入 | 計画(A) | 20,807 | 17,218 | 2,089 | 1,496 | 4 | |

| 実績(B) | 22,202 | 18,611 | 2,090 | 1,497 | 4 | ||

| 差額(B)-(A) | 1,395 | 1,393 | 1 | 0 | 1 | ||

| 支出 | 計画(A) | 2,079 | 1,304 | 443 | 340 | △7 | |

| 実績(B) | 3,561 | 2,774 | 460 | 334 | △8 | ||

| 差額(B)-(A) | 1,482 | 1,470 | 17 | △5 | 0 | ||

| 収支差 | 計画(A) | 18,728 | 15,914 | 1,646 | 1,157 | 11 | |

| 実績(B) | 18,641 | 15,836 | 1,630 | 1,162 | 12 | ||

| 差額(B)-(A) | △ 87 | △ 77 | △ 16 | 5 | 1 | ||

| 債務残高 (令和7年度期首) |

特定更新等工事に 係る債務を除く その他の債務 |

計画(A) | 244,760 | 188,084 | 34,236 | 22,325 | 116 |

| 実績(B) | 225,522 | 169,902 | 33,805 | 21,731 | 85 | ||

| 差額(B)-(A) | △ 19,238 | △ 18,182 | △ 431 | △ 594 | △ 31 | ||

| 特定更新等工事に 係る債務 |

計画(A) | 23,071 | 17,831 | 3,570 | 1,669 | - | |

| 実績(B) | 15,622 | 11,381 | 3,022 | 1,218 | - | ||

| 差額(B)-(A) | △ 7,449 | △ 6,450 | △ 548 | △ 451 | - | ||

| 債務残高の総額 | 計画(A) | 267,831 | 205,915 | 37,806 | 23,994 | 116 | |

| 実績(B) | 241,144 | 181,283 | 36,827 | 22,949 | 85 | ||

| 差額(B)-(A) | △ 26,687 | △ 24,632 | △ 980 | △ 1,045 | △ 31 | ||

注1)「会社からの引受債務」では、機構が国等からの出資金及び補助金を財源として高速道路会社に貸し付けた無利子借入金に係る債務は除いています。

注2)端数処理の関係上、計が合わないことがあります。

※債務返済計画と財務諸表では数値の扱いが異なる部分がありますので、計画実績対比を行う際には債務返済計画ベースの考えに合わせて債務残高を計算しています。具体的には、債務返済計画ベースでの債務残高は、財務諸表の債務残高から現預金分を控除しています。また、未収金・未払金は、債務返済計画ベースでは当該年度の収入・支出としています。