>> P.*26

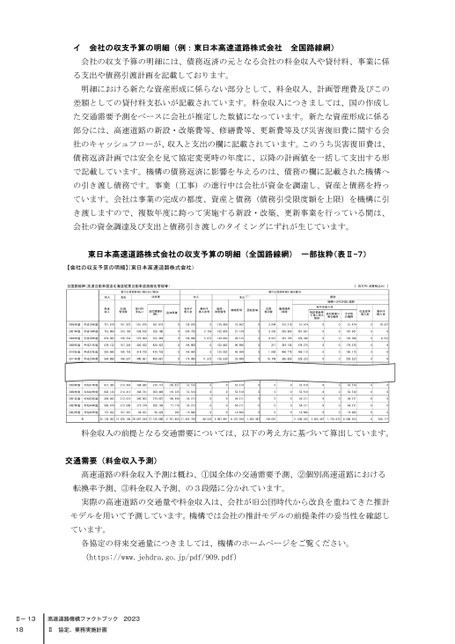

イ会社の収支予算の明細(例:東日本高速道路株式会社全国路線網)会社の収支予算の明細には、債務返済の元となる会社の料金収入や貸付料、事業に係る支出や債務引渡計画を記載しております。明細における新たな資産形成に係らない部分として、料金収入、計画管理費及びこの差額としての貸付料支払いが記載されています。料金収入につきましては、国の作成した交通需要予測をベースに会社が推定した数値になっています。新たな資産形成に係る部分には、高速道路の新設・改築費等、修繕費等、更新費等及び災害復旧費に関する会社のキャッシュフローが、収入と支出の欄に記載されています。このうち災害復旧費は、債務返済計画では安全を見て協定変更時の年度に、以降の計画値を一括して支出する形で記載しています。機構の債務返済に影響を与えるのは、債務の欄に記載された機構への引き渡し債務です。事業(工事)の進行中は会社が資金を調達し、資産と債務を持っています。会社は事業の完成の都度、資産と債務(債務引受限度額を上限)を機構に引き渡しますので、複数年度に跨って実施する新設・改築、更新事業を行っている間は、会社の資金調達及び支出と債務引き渡しのタイミングにずれが生じています。東日本高速道路株式会社の収支予算の明細(全国路線網)一部抜粋(表Ⅱ-7)料金収入の前提となる交通需要については、以下の考え方に基づいて算出しています。交通需要(料金収入予測)高速道路の料金収入予測は概ね、①国全体の交通需要予測、②個別高速道路における転換率予測、③料金収入予測、の3段階に分かれています。実際の高速道路の交通量や料金収入は、会社が旧公団時代から改良を重ねてきた推計モデルを用いて予測しています。機構では会社の推計モデルの前提条件の妥当性を確認しています。各協定の将来交通量につきましては、機構のホームページをご覧ください。(https://www.jehdra.go.jp/pdf/909.pdf)Ⅱ-1318Ⅱ協定、業務実施計画

| <

| <  |

|  > |

> |  >>

>>