>> P.*25

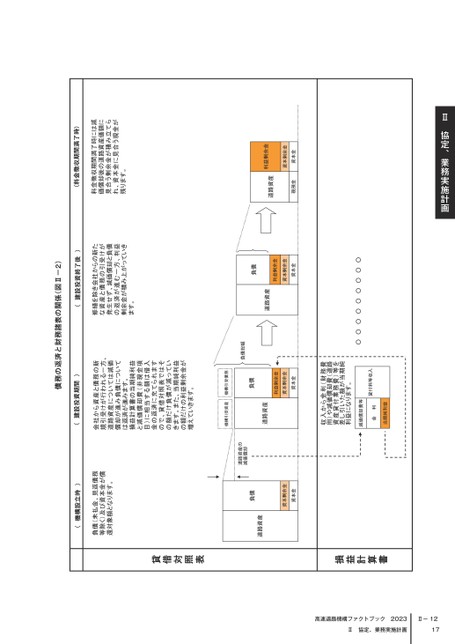

貸借対照表損益計算書Ⅱ協定、業務実施計画Ⅱ-1217○○○○○○○○○貸付料等収入当期純利益利金減価償却費等利益になります。差し引いた額が当期純資産貸付業務費)等を用)や減価償却費(道路収入から金利(財務費資本金資本剰余金利益剰余金資本金現預金資本剰余金利益剰余金道路資産資本金資本剰余金利益剰余金負債道路資産道路資産負債負債総額減価償却道路資産の機構引受債務機構引受資産資本金資本剰余金道路資産負債残ります。れ、資本金に見合う現金が見合う剰余金が積み立てら価償却後の道路資産価額に料金徴収期間満了時には減ます。剰余金が積み上がっていきの返済が進む一方、利益発生せず、減価償却と負債な資産と債務の引受けが修繕を除き会社からの新た増えていきます。の額だけの利益剰余金がきます。また、当期純利益の額だけ負債が減っていので、貸借対照表ではそ金の返済に充てられます目)に相当する額は借入と減価償却費(非現金項損益計算書の当期純利益は返済が進みます。償却が進み負債について道路資産については減価規引受けが行われる一方、会社から資産と債務の新還対象額となります。等除く)及び資本金が償負債(未払金、見返債務(料金徴収期間満了時))建設投資終了後()建設投資期間()機構設立時(債務の返済と財務諸表の関係(図Ⅱ-2)

| <

| <  |

|  > |

> |  >>

>>