>> P.*101

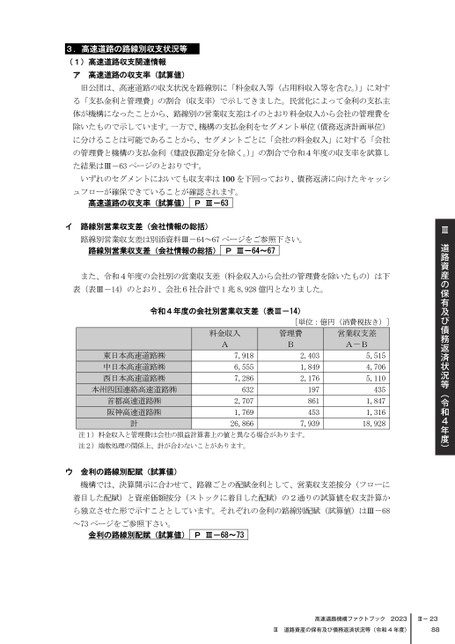

3.高速道路の路線別収支状況等(1)高速道路収支関連情報ア高速道路の収支率(試算値)旧公団は、高速道路の収支状況を路線別に「料金収入等(占用料収入等を含む。)」に対する「支払金利と管理費」の割合(収支率)で示してきました。民営化によって金利の支払主体が機構になったことから、路線別の営業収支差はイのとおり料金収入から会社の管理費を除いたもので示しています。一方で、機構の支払金利をセグメント単位(債務返済計画単位)に分けることは可能であることから、セグメントごとに「会社の料金収入」に対する「会社の管理費と機構の支払金利(建設仮勘定分を除く。)」の割合で令和4年度の収支率を試算した結果はⅢ-63ページのとおりです。いずれのセグメントにおいても収支率は100を下回っており、債務返済に向けたキャッシュフローが確保できていることが確認されます。高速道路の収支率(試算値)PⅢ-63イ路線別営業収支差(会社情報の総括)路線別営業収支差は別添資料Ⅲ-64~67ページをご参照下さい。路線別営業収支差(会社情報の総括)PⅢ-64~67また、令和4年度の会社別の営業収支差(料金収入から会社の管理費を除いたもの)は下表(表Ⅲ-14)のとおり、会社6社合計で1兆8,928億円となりました。令和4年度の会社別営業収支差(表Ⅲ-14)東日本高速道路㈱中日本高速道路㈱西日本高速道路㈱本州四国連絡高速道路㈱首都高速道路㈱阪神高速道路㈱計[単位:億円(消費税抜き)]料金収入A管理費B営業収支差A-B7,9186,5557,2866322,7071,76926,8662,4031,8492,1761978614535,5154,7065,1104351,8471,3167,93918,928注1)料金収入と管理費は会社の損益計算書上の値と異なる場合があります。注2)端数処理の関係上、計が合わないことがあります。ウ金利の路線別配賦(試算値)機構では、決算開示に合わせて、路線ごとの配賦金利として、営業収支差按分(フローに着目した配賦)と資産価額按分(ストックに着目した配賦)の2通りの試算値を収支計算から独立させた形で示すこととしています。それぞれの金利の路線別配賦(試算値)はⅢ-68~73ページをご参照下さい。金利の路線別配賦(試算値)PⅢ-68~73Ⅲ道路資産の保有及び債務返済状況等(令和4年度)Ⅲ-2388

| <

| <  |

|  > |

> |  >>

>>