>> P.*23

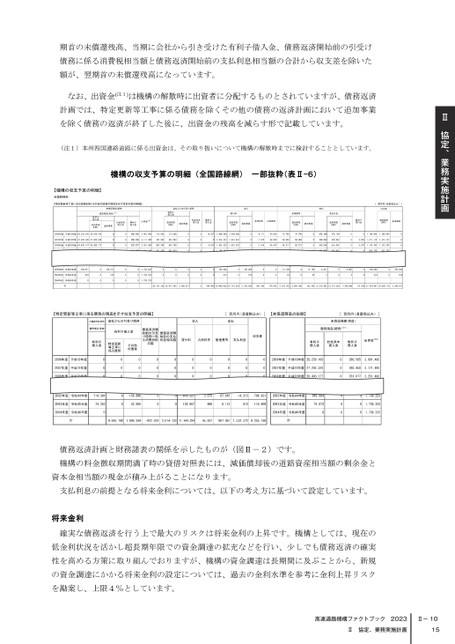

期首の未償還残高、当期に会社から引き受けた有利子借入金、債務返済開始前の引受け債務に係る消費税相当額と債務返済開始前の支払利息相当額の合計から収支差を除いた額が、翌期首の未償還残高になっています。なお、出資金(注1)は機構の解散時に出資者に分配するものとされていますが、債務返済計画では、特定更新等工事に係る債務を除くその他の債務の返済計画において追加事業を除く債務の返済が終了した後に、出資金の残高を減らす形で記載しています。(注1)本州四国連絡道路に係る出資金は、その取り扱いについて機構の解散時までに検討することとしています。機構の収支予算の明細(全国路線網)一部抜粋(表Ⅱ-6)債務返済計画と財務諸表の関係を示したものが(図Ⅱ-2)です。機構の料金徴収期間満了時の貸借対照表には、減価償却後の道路資産相当額の剰余金と資本金相当額の現金が積み上がることになります。支払利息の前提となる将来金利については、以下の考え方に基づいて設定しています。将来金利確実な債務返済を行う上で最大のリスクは将来金利の上昇です。機構としては、現在の低金利状況を活かし超長期年限での資金調達の拡充などを行い、少しでも債務返済の確実性を高める方策に取り組んでおりますが、機構の資金調達は長期間に及ぶことから、新規の資金調達にかかる将来金利の設定については、過去の金利水準を参考に金利上昇リスクを勘案し、上限4%としています。Ⅱ協定、業務実施計画Ⅱ-1015

| <

| <  |

|  > |

> |  >>

>>