>> P.*90

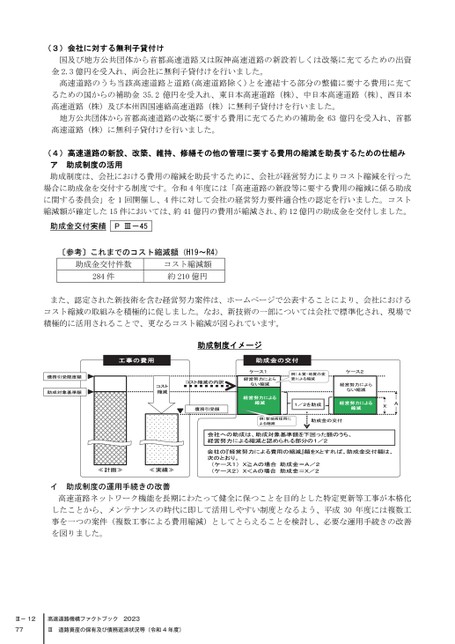

(3)会社に対する無利子貸付け国及び地方公共団体から首都高速道路又は阪神高速道路の新設若しくは改築に充てるための出資金2.3億円を受入れ、両会社に無利子貸付けを行いました。高速道路のうち当該高速道路と道路(高速道路除く)とを連結する部分の整備に要する費用に充てるための国からの補助金35.2億円を受入れ、東日本高速道路(株)、中日本高速道路(株)、西日本高速道路(株)及び本州四国連絡高速道路(株)に無利子貸付けを行いました。地方公共団体から首都高速道路の改築に要する費用に充てるための補助金63億円を受入れ、首都高速道路(株)に無利子貸付けを行いました。4)高速道路の新設、改築、維持、修繕その他の管理に要する費用の縮減を助長するための仕組み(ア助成制度の活用助成制度は、会社における費用の縮減を助長するために、会社が経営努力によりコスト縮減を行った場合に助成金を交付する制度です。令和4年度には「高速道路の新設等に要する費用の縮減に係る助成に関する委員会」を1回開催し、4件に対して会社の経営努力要件適合性の認定を行いました。コスト縮減額が確定した15件においては、約41億円の費用が縮減され、約12億円の助成金を交付しました。助成金交付実績PⅢ-45〔参考〕これまでのコスト縮減額(H19~R4)助成金交付件数コスト縮減額284件約210億円た、認定された新技術を含む経営努力案件は、ホームページで公表することにより、会社におけるまコスト縮減の取組みを積極的に促しました。なお、新技術の一部については会社で標準化され、現場で積極的に活用されることで、更なるコスト縮減が図られています。助成制度イメージ工事の費用助成金の交付ケース1例)土質・地質の変ケース2コスト縮減の内訳経営努力によら更による縮減ない縮減経営努力によらない縮減コスト縮減債務引受額経営努力による縮減1/2を助成経営努力による縮減AX例)新技術採用による縮減助成金の交付会社への助成は、助成対象基準額を下回った額のうち、経営努力による縮減と認められる部分の1/2会社の『経営努力による費用の縮減』額をXとすれば、助成金交付額は、次のとおり。(ケース1)助成金=A/2X≧Aの場合債務引受限度額助成対象基準額≪計画≫≪実績≫(ケース2)X<Aの場合助成金=X/2イ助成制度の運用手続きの改善高速道路ネットワーク機能を長期にわたって健全に保つことを目的とした特定更新等工事が本格化したことから、メンテナンスの時代に即して活用しやすい制度となるよう、平成30年度には複数工事を一つの案件(複数工事による費用縮減)としてとらえることを検討し、必要な運用手続きの改善を図りました。Ⅲ-1277Ⅲ道路資産の保有及び債務返済状況等(令和4年度)

| <

| <  |

|  > |

> |  >>

>>